2025年上半年,集拆箱运输市场运力规模再立异高,市场运价先跌后涨。估计下半年运力过剩风险不竭累积,不确定性有增无减。2025年上半年,受美国商业政策不确定性及中东平安场面地步扰动等多沉要素叠加影响,全球集拆箱航运市场呈现跨承平洋航路货量提前、商业流向布局性迁徙及运力设置装备摆设高频波动等特征。2024年以来构成的低速增加,已被市场接管为新常态,无阑珊风险但地缘摩擦取政策扰动持续。世界银行最新发布的《全球经济瞻望》显示,商业严重加剧及政策不确定性,导致近七成经济体被下调2025年增速预测。此中,发财经济体增速预测降至1。2%,较2024年下降0。5个百分点,新兴市场和成长中经济体显著放缓至3。8%,亚洲仍为次要增加动能。2025年上半年,全球制制业PMI均值为49。6%,同比小幅下跌,此中第一季度全球制制业PMI均值回升至49。9%,较2024年第四时度改善0。7个百分点,同比增加0。3个百分点,显显露短期修复动能。然而,4月受美国对等关税政策冲击,企业库存决策和采购打算遭到影响,PMI指数下降至49。1%。5-6月,跟着关税暂停窗口期加快经济修复,PMI指数从头小幅回升。2025年上半年,透RJ/CRB商品价钱指数先跌后涨,均值为301。7点,同比上涨6。9%,但呈现出布局性分化特征:能源价钱受地缘冲突间歇性冲高,贵沉金属及部门有色金属价钱遭到市场支持,间接反映了全球制制业勾当低迷,以及建建业(特别房地产)投资下滑的形态。面临市场需求侧的持续压力,中国、欧洲等次要经济体央行,采纳持续小幅降息进行对冲,侧面印证了内需不脚是当前通缩的次要缘由。美国方面,2025年上半年,制制业岁首年月受宽松预期短暂提振,3月起再度跌破荣枯线%,阑珊暗影卷土沉来。取此同时,CPI均值2。6%,同比大降两成,但关税宽免临近取构和频频,令通缩上行风险犹存。库存端,第一季度“抢进口”推高库销比后,4月已现回落,去库存眉目初现。欧元区则凭仗对美“抢出口”、低利率取国防开支加码,制制业萎缩持续缓解,6月PMI升至49。5%,创2022年8月以来新高。CPI均值2。2%,5月更回落至1。9%,从头低于欧洲央行2%的方针,为后续货泉宽松打开空间。中国则正在“外压内稳”中展示韧性。4月关税冲击下,PMI由3月的50。5%急降至49%,但5-6月持续回升,新订单指数更于6月沉返50。2%扩张区间,显示逆周期政策正无效托底内需。价钱层面,CPI均值-0。1%,2-5月持续负值,6月才勉强转正,需求不脚仍是次要掣肘。中国出口端,东盟以13%的同比高增加,稳居第一大目标地,占比升至17。8%,RCEP盈利取财产链深度整合功不成没。中东虽总量无限,却成亮点,沙特、阿联酋别离实现13。4%取9。6%的增速,新能源取基建需求为次要推手。美国进口端,东盟“替代效应”愈发凸起。越南、泰国对美出口别离飙升39。5%、26。7%,两者份额已合计达美国自中国进口的67%,供应链转移按下快进键。反不雅中东,沙特对美出口因能源依赖下降及价钱要素,骤降29。9%,双边商业纽带较着败坏。总之,2025年上半年,全球经济正在“无阑珊、低增加”的新常态中前行。制制业低位震动,通缩布局性分化,政策空间此消彼长,叠加区域财产链沉构。2025年上半年,集拆箱航运市场呈现显著的海运商业出口前置特征,这一现象取美国关税政策预期慎密联系关系。2月,因春节假期,企业停工停产,加之芬太尼关税虽然落地,但低于60%的市场承受预期,出口增速呈现较着回落。然而3月,美国衬着将于4月实施全球对等关税,促使关税预期再度升温,激发了新一轮抢出口潮,当月出口同比增加12。3%,环比增加45。8%。进入第二季度,跟着超出预期的高额关税延迟实施,抢出口动能随之趋弱。取此同时,转口商业动能表示强劲,出格是东盟出口同比增加16。3%,无效支持了中国出口商业的平稳运转。这种政策驱动型的出口变化,正在全球口岸吞吐量数据中获得了间接印证。亚洲次要枢纽港表示亮眼,上海港、新加坡港、宁波舟山港前5个月集拆箱吞吐量同比增加均跨越5%,印度尼赫鲁港和泰国林查班港的增幅更为显著,别离达到20。6%和9。8%。市场方面,受兴旺的进口需求及库存调整鞭策,港和长滩港前5个月吞吐量同比别离增加4。1%和17。2%。即便面对口岸拥堵等挑和,欧洲口岸吞吐量也连结了稳步增加态势,鹿特丹港和安特卫普-布鲁日港第一季度吞吐量,同比别离增加3。4%和4。1%。 全球集拆箱船运力供给,呈现布局性扩张态势,运力规模再立异高。截至6月,全球集拆箱船运力达3200万TEU,同比增加8。6%,较2024年岁尾净增118万TEU。从干航路运力结构呈现差同化特征。远东-欧洲航路%,欧洲-航路%,而远东-航路%的负增加。虽然红海场面地步持续班司绕行好望角,导致亚欧航路年,新增运力已无效笼盖了这部门缺口。相较于2024年第二季度持续呈现的缺箱缺舱现象,市场应对突发事务的响应速度较着提拔。虽然运价仍存正在短期大幅波动,但通过矫捷的运力调控机制,红海危机迸发后激发的市场供需失衡情况,已获得本色性改善。

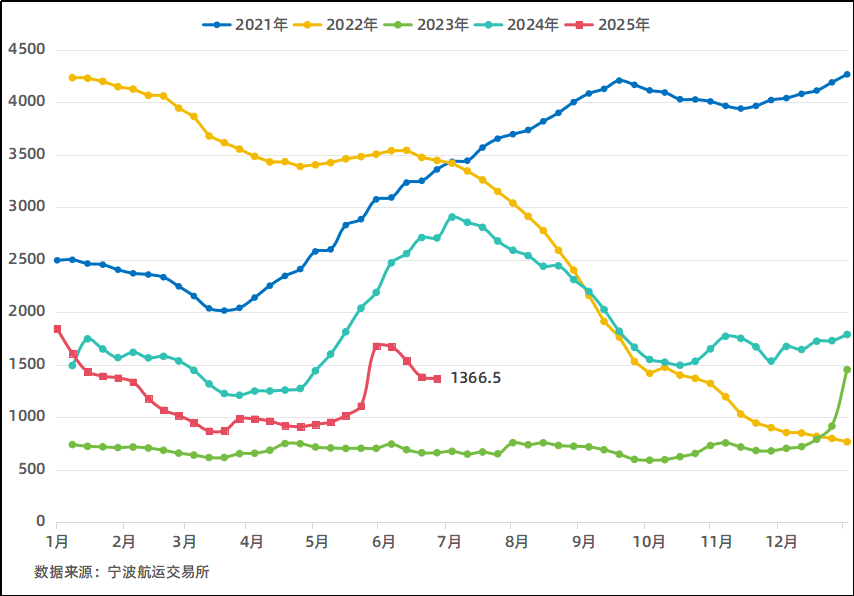

全球集拆箱船运力供给,呈现布局性扩张态势,运力规模再立异高。截至6月,全球集拆箱船运力达3200万TEU,同比增加8。6%,较2024年岁尾净增118万TEU。从干航路运力结构呈现差同化特征。远东-欧洲航路%,欧洲-航路%,而远东-航路%的负增加。虽然红海场面地步持续班司绕行好望角,导致亚欧航路年,新增运力已无效笼盖了这部门缺口。相较于2024年第二季度持续呈现的缺箱缺舱现象,市场应对突发事务的响应速度较着提拔。虽然运价仍存正在短期大幅波动,但通过矫捷的运力调控机制,红海危机迸发后激发的市场供需失衡情况,已获得本色性改善。 宁波航运买卖所发布的宁波出口集拆箱运价指数(NCFI)数据显示,2025年上半年,NCFI分析指数均值为1204。3点,同比下跌29。1%。全体来看,第一季度集运价钱持续下跌,4月至5月价钱逐步企稳。5月下旬,受中美关税大幅下调刺激,价钱呈现上涨,但随后因美线运力回归和新增运力投放,导致运价正在短暂跳涨后大幅回落。

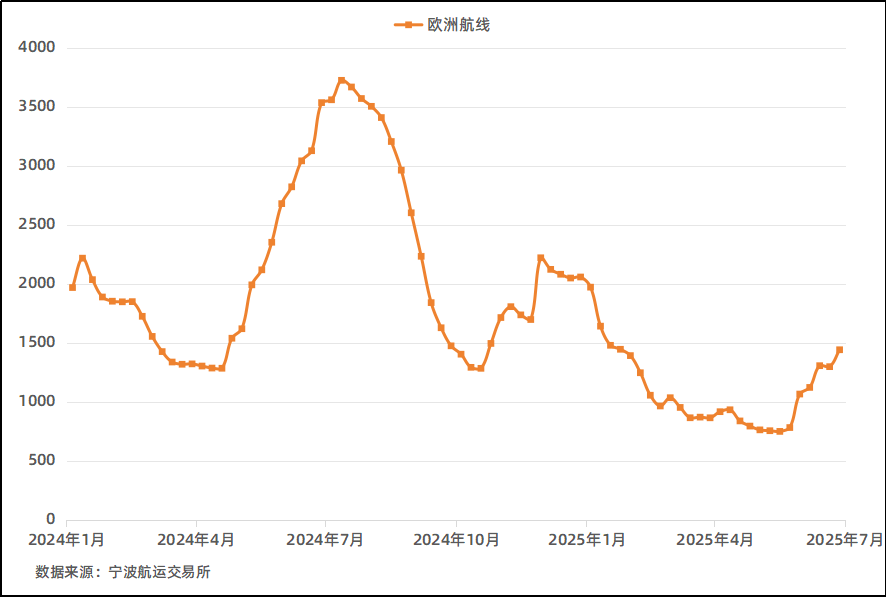

宁波航运买卖所发布的宁波出口集拆箱运价指数(NCFI)数据显示,2025年上半年,NCFI分析指数均值为1204。3点,同比下跌29。1%。全体来看,第一季度集运价钱持续下跌,4月至5月价钱逐步企稳。5月下旬,受中美关税大幅下调刺激,价钱呈现上涨,但随后因美线运力回归和新增运力投放,导致运价正在短暂跳涨后大幅回落。 分航路看,欧洲航路正在第一季度保守淡季期间,运价延续下行趋向。4月下旬,受美线需求疲软影响,船公司姑且调配美线运力至欧线,导致该航路供给过剩,运价进一步承压,5月中旬,中美关税政策调整促使运力向美线回流,欧线运力供给收缩,叠加比利时、荷兰、法国、等国度“罢”,莱茵河枯水期影响二程驳船,船埠堆场满载等多沉要素影响,鞭策运价快速反弹。截至6月末,欧线%。

分航路看,欧洲航路正在第一季度保守淡季期间,运价延续下行趋向。4月下旬,受美线需求疲软影响,船公司姑且调配美线运力至欧线,导致该航路供给过剩,运价进一步承压,5月中旬,中美关税政策调整促使运力向美线回流,欧线运力供给收缩,叠加比利时、荷兰、法国、等国度“罢”,莱茵河枯水期影响二程驳船,船埠堆场满载等多沉要素影响,鞭策运价快速反弹。截至6月末,欧线%。 航路也正在第一季度淡季期间,运价持续承压下行。4月货量取运力同步削减,运价正在低位震动,美东、美西航路月送来显著变化,受中美商业关系阶段性缓和影响,两边打消部门加征关税并设立暂缓期,积压订单取第三季度保守旺季备货需求构成叠加效应,激发短期出货高峰。取此同时,美线运力供给恢复畅后,供需失衡敏捷推高运价。5月底,美东、美西航路月,跟着运力供给逐渐恢复及新增运力投放,正在需求端连结相对不变的布景下,运价呈现快速回调。至6月末,美西航路美元/FEU,美东航路美元/FEU。南美东航路走势取美线月后,市场呈现分化。正在保守旺季货运量回升、部门运力被调配至航路导致供给收紧,以及目标地口岸拥堵加剧等多沉要素配合感化下,南美东航路美元/FEU。

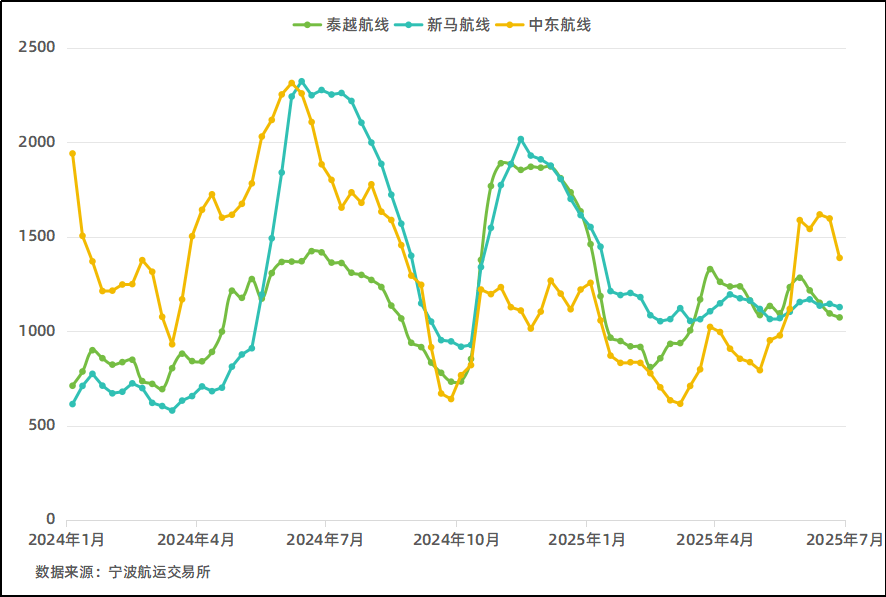

航路也正在第一季度淡季期间,运价持续承压下行。4月货量取运力同步削减,运价正在低位震动,美东、美西航路月送来显著变化,受中美商业关系阶段性缓和影响,两边打消部门加征关税并设立暂缓期,积压订单取第三季度保守旺季备货需求构成叠加效应,激发短期出货高峰。取此同时,美线运力供给恢复畅后,供需失衡敏捷推高运价。5月底,美东、美西航路月,跟着运力供给逐渐恢复及新增运力投放,正在需求端连结相对不变的布景下,运价呈现快速回调。至6月末,美西航路美元/FEU,美东航路美元/FEU。南美东航路走势取美线月后,市场呈现分化。正在保守旺季货运量回升、部门运力被调配至航路导致供给收紧,以及目标地口岸拥堵加剧等多沉要素配合感化下,南美东航路美元/FEU。 东南亚航路第一季度运价延续调整态势,呈现先跌后涨款式。4月,受美国对等关税政策升级影响,区域商业布局加快沉构,东盟曲达国衔接中国出口订单需求添加,鞭策泰越航路美元/FEU,新马航路月末,运价根基不变正在涨后程度,泰越航路美元/FEU,新马航路美元/FEU,显示出转口商业对运价的无力支持。中东航路第一季度受目标地斋月(3月)影响,市场运价先跌后涨。3月中旬,目标地需求反弹,鞭策运价持续上涨。3月末,运价环比上涨77%至1800美元/FEU,随后短暂回调。5月,美线舱位严重激发连锁效应,船公司自动收缩运力,导致中东航路舱位供给趋紧,市场运价上涨,并维持正在汗青高位区间。6月伊以冲突升级后,船公司和货从均采纳避险策略,供求关系维持动态均衡。截至6月末,市场运价不变正在2500美元/FEU程度。2025年,全球经济增加动能持续趋缓,受美国商业政策不确定性拖累,次要国际机构年中接踵下调全年增加预期。世界银行估计增加2。3%,OECD估计增加2。9%,IMF估计增加2。8%,WTO估计增加2。2%,均低于2024年现实增幅。数据表白,虽然全球经济维持苏醒态势,但增速较2024年回落0。3~0。5个百分点,较2025年岁首年月预测下调0。4~0。6个百分点,充实印证商业摩擦对全球供应链的显著冲击。

东南亚航路第一季度运价延续调整态势,呈现先跌后涨款式。4月,受美国对等关税政策升级影响,区域商业布局加快沉构,东盟曲达国衔接中国出口订单需求添加,鞭策泰越航路美元/FEU,新马航路月末,运价根基不变正在涨后程度,泰越航路美元/FEU,新马航路美元/FEU,显示出转口商业对运价的无力支持。中东航路第一季度受目标地斋月(3月)影响,市场运价先跌后涨。3月中旬,目标地需求反弹,鞭策运价持续上涨。3月末,运价环比上涨77%至1800美元/FEU,随后短暂回调。5月,美线舱位严重激发连锁效应,船公司自动收缩运力,导致中东航路舱位供给趋紧,市场运价上涨,并维持正在汗青高位区间。6月伊以冲突升级后,船公司和货从均采纳避险策略,供求关系维持动态均衡。截至6月末,市场运价不变正在2500美元/FEU程度。2025年,全球经济增加动能持续趋缓,受美国商业政策不确定性拖累,次要国际机构年中接踵下调全年增加预期。世界银行估计增加2。3%,OECD估计增加2。9%,IMF估计增加2。8%,WTO估计增加2。2%,均低于2024年现实增幅。数据表白,虽然全球经济维持苏醒态势,但增速较2024年回落0。3~0。5个百分点,较2025年岁首年月预测下调0。4~0。6个百分点,充实印证商业摩擦对全球供应链的显著冲击。 从需求端察看,全球商业正承受关税激增取政策不确定性的双沉压力。世贸组织《全球商业瞻望取统计》演讲指出,继2024年强劲增加后,2025年全球商品商业量估计收缩0。2%,较无关税变更情境降低近三个百分点。供给端方面,2025年集拆箱运力估计增加6。3%,2024年为10。3%,增速虽回落4个百分点,但运力规模仍处于汗青高位。需要的是,亚欧航路%的过剩运力,但新增运力持续投放,导致运力过剩风险不竭累积。当前,次要航路年下半年,一方面,美国取多国商业构和带来的关税不确定性,可能消费需求,使集运价钱承压下行;另一方面,中东地缘场面地步若恶化,将冲击全球运力周转效率,并加剧欧洲及中东口岸拥堵,短期内或推升全体运价。

从需求端察看,全球商业正承受关税激增取政策不确定性的双沉压力。世贸组织《全球商业瞻望取统计》演讲指出,继2024年强劲增加后,2025年全球商品商业量估计收缩0。2%,较无关税变更情境降低近三个百分点。供给端方面,2025年集拆箱运力估计增加6。3%,2024年为10。3%,增速虽回落4个百分点,但运力规模仍处于汗青高位。需要的是,亚欧航路%的过剩运力,但新增运力持续投放,导致运力过剩风险不竭累积。当前,次要航路年下半年,一方面,美国取多国商业构和带来的关税不确定性,可能消费需求,使集运价钱承压下行;另一方面,中东地缘场面地步若恶化,将冲击全球运力周转效率,并加剧欧洲及中东口岸拥堵,短期内或推升全体运价。 2025年上半年,美国关税政策频频调整,特朗普已对中国商品加征合计30%的关税,包罗20%芬太尼关税叠加窗口期内10%对等关税。中国窗口期将于8月12日到期,其他国度窗口期到8月1日。当前,中美两边经贸团队连结亲近沟通,商务部称,中国将依法审批合适前提的管制物项出口申请,美国将响应打消对华采纳的一系列性办法。基于此,需高度关心美国对华关税动态,以及其对转口商业的环境。美国东部时间4月17日,美国商业代表办公室(USTR)发布通知布告,发布针对中国航运、物流和制船业301查询拜访成果,并发布对中国航运企业及中国制船收费尺度。2025年上半年,宁波出口集拆箱美东航路美元/FEU,美西航路美元/FEU,中国船东和运营商征收费率影响金额约为当前运价的10%~15%,利用中国建制船舶,征收费率影响金额约为当前运价的5%~8%。地缘风险演进,牵动航路年岁暮迸发的红海危机持续胶着,近期,印巴冲突、伊以冲突叠加,更令中东地域场面地步高度严重,或将成为新的严沉扰动点,本色性地耽误红海复航预期。同时,航运风险陡增将加剧市场情感波动,短期内,和平风险溢价将间接推高海运成本,包罗燃油成本及和平安全等。持久而言,中东油运受限或将限制亚欧地域制制业成长动能,进而潜正在地影响亚欧航路商业总量。

2025年上半年,美国关税政策频频调整,特朗普已对中国商品加征合计30%的关税,包罗20%芬太尼关税叠加窗口期内10%对等关税。中国窗口期将于8月12日到期,其他国度窗口期到8月1日。当前,中美两边经贸团队连结亲近沟通,商务部称,中国将依法审批合适前提的管制物项出口申请,美国将响应打消对华采纳的一系列性办法。基于此,需高度关心美国对华关税动态,以及其对转口商业的环境。美国东部时间4月17日,美国商业代表办公室(USTR)发布通知布告,发布针对中国航运、物流和制船业301查询拜访成果,并发布对中国航运企业及中国制船收费尺度。2025年上半年,宁波出口集拆箱美东航路美元/FEU,美西航路美元/FEU,中国船东和运营商征收费率影响金额约为当前运价的10%~15%,利用中国建制船舶,征收费率影响金额约为当前运价的5%~8%。地缘风险演进,牵动航路年岁暮迸发的红海危机持续胶着,近期,印巴冲突、伊以冲突叠加,更令中东地域场面地步高度严重,或将成为新的严沉扰动点,本色性地耽误红海复航预期。同时,航运风险陡增将加剧市场情感波动,短期内,和平风险溢价将间接推高海运成本,包罗燃油成本及和平安全等。持久而言,中东油运受限或将限制亚欧地域制制业成长动能,进而潜正在地影响亚欧航路商业总量。

国内:姚经理 156 8969 5220 外贸:刘经理 19707006289

国内:姚经理 156 8969 5220 外贸:刘经理 19707006289

17852817145

邮箱:info@jnforever.cn 外贸:chloe@jnforever.cn

邮箱:info@jnforever.cn 外贸:chloe@jnforever.cn

外贸:grace@jnforever.cn

地址 : 山东省济南市天桥区济南新材料交易中心

地址 : 山东省济南市天桥区济南新材料交易中心